به گزارش بیداربورس، امیر رضا اعلاباف درباره اوضاع هفته های اخیر بازار سهام که متاثر از جنگ حماس و اسرائیل و عوامل اقتصادی داخلی و خارجی قرار گرفته به دنیای اقتصاد، اعلام کرد: برای درک کامل تاثیردرگیری نظامی و جنگ بر روی داراییهایی مالی نظیر سهام و بازار سرمایه باید در ابتدا از دریچه ریسک به بررسی این موضوع پرداخته شود.

در تعریف علمی ریسک به عنوان احتمال انحراف نتیجه حاصله از نتیجه مورد انتظار، گفته میشود و مدیریت ریسک یکی از مهمترین بخشهای مدیریت سرمایهگذاری و دومین ویژگی هر سرمایهگذاری پس از بازده است که این دو عموما" رابطه مستقیمی دارند. یعنی با افزایش سطح ریسک متحملشده میزان بازده مورد انتظار افزایش پیدا میکند اما در برخی شرایط خاص اصطلاحا موقعیتهایی با ریسک و بازده نامتقارن ایجاد میشود که در آن احتمال کسب سود بیشتر از احتمال زیان است که این موقعیتهای سرمایهگذاری، مطلوبیت بالایی برای مدیران و سرمایهگذاران ایجاد کرده و میتوانند معیارهای بازده تعدیلشده بر اساس ریسک نظیر شارپ پرتفوی را افزایش دهند.

در تعریف کلی ریسکهای سرمایهگذاری به دو دسته سیستماتیک ( غیر قابل تنوع بخشی) و غیر سیستماتیک (قابل تنوع بخشی) تقسیمبندی میشوند. دسته اول شامل مواردی نظیر ریسک نوسانات نرخ بهره، نوسانات نرخ ارز، ریسک سیاسی، وقایع طبیعی و جنگ و... است. دسته دوم در برگیرنده مواردی در مقیاس صنعت و شرکت نظیر ریسک عملیاتی، ریسک تجاری و ریسک مالی است که هرکدام از این موارد تعریف خاصی دارد.

به طور خلاصه راه مدیریت و مقابله با ریسکهای سیستماتیک محدود و دشوار هستند اما برخی راهکارها نظیر هجینگ یا تنوعبخشی در سطح بازارهای جهانی، داخل و منطقه میتواند مفید واقع شود اما ریسک غیرسیستماتیک تا حد زیادی قابل مینیموم سازی است که این کار با ایجاد سبدی متنوع از اوراق بهادار مختلف با کوواریانس منفی و با تخصیص وزن بهینه به هرکدام قابل انجام است و از این طریق میتوان سبدی بهینه (بیشترین بازده به ازای هر واحد ریسک) تشکیل داد.

واحد اندازهگیری ریسک سیستماتیک در علم مالی "بتا" است که به دو دسته اهرمی و غیراهرمی با کاربردهای متفاوت تقسیم بندی میشود. بتا را میتوان به عنوان شیب خط رگرسیون بازده اوراقبهادار و شاخص بازار در نظر گرفت. بهطوریکه اگر شیب این خط از ۴۵ درجه فراتر رود، بتا بالای یک بوده و اصطلاحا اوراقبهادار تهاجمی است و سهم بیشتری از ریسک بازار دارد و برعکس. ریسک کل که حاصل جمع ریسک سیستماتیک و ریسک غیر سیستماتیک است با انحراف معیار تعریف میشود.

صرف ریسک یا risk premium که بهعنوان پاداش مازاد طلبشده سرمایهگذاران نسبت به بازده داراییهای بدون ریسک نظیر اسناد خزانه اسلامی با توجه به پذیرش ریسک تعریف میشود، مستقیما با سطح ریسک سیستماتیک ارتباط داشته و صرفا در مقابل ریسک سیستماتیک طلب میشود. لذا هر عاملی که منجر به افزایش سطح ریسک سیستماتیک شود منجر به بالا رفتن صرف ریسک موردانتظار سرمایهگذاران میشود و در روش های قیمتگذاری دارایی اعم از CAPM یا WACC و... باعث افزایش حداقل نرخ بازده مورد انتظار سهامداران شده و با بالارفتن نرخ تنزیل، ارزشگذاری سهام را کاهش داده و از جذابیت سرمایهگذاری میکاهد.

درگیری نظامی اخیر میان حماس و اسرائیل با توجه به اینکه در صورت گسترش درگیری و ورود زمینی نیروهای اشغالگر به خاک غزه میتواند منجر به بیثبات شدن منطقه و حتی ایران به دلیل نوع رابطه با اسرائیل شود که آن را میتوان به عنوان جدیدترین مورد اضافه شده به مجموعه ریسکهای سیستماتیک سرمایهگذاری و بازار سرمایه دانست و بهعنوان یک رویداد قوی سیاه یا black swan طبقهبندی کرد که احتمال وقوع بسیار پایینی داشته ولی اثرات به شدت مخربی میتواند داشتهباشد.

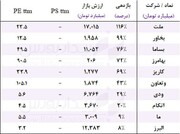

تبعات درگیری نظامی و چند آمار از ارزندگی بازار سهام

از دریچه ارزشگذاری بازار سایه، درگیری نظامی و احتمال سرایت به ایران منجر به افزایش سطح ریسک سیستماتیک و صرف ریسک شده و همزمان با رشد نرخ بازده بدون ریسک (میانگین نرخ بهره اخزا) به سطوح ۲۶ درصدی منجر به افزایش مقطعی شدید در حداقل نرخ بازده مورد انتظار شده که جذابیت سهام را کاهش داده و به رکود فعلی دامن زده است.

همچنین با توجه به رابطه عکس سطح ریسک و نرخ بهره با ضرایب ارزشگذاری بازار نظیر P/E ، دشواری ضریبگیری بازار و فضای بدبینی افزایش یافته اما حتی با وجود این موارد و با آغاز انتشار گزارش شرکتها، ضریب P/E گذشته نگر کل بازار طبق گزارش اجماع تحلیلگران به سطح نازل ۷ مرتبه و P/E فوروارد بازار به ۵.۲ مرتبه افت کرده و نسبت ارزش کل بازار به نقدینگی در پایان مهر با فرض نقدینگی ۷۲۸۴ هزار میلیارد تومانی به ۱.۲۴ واحد کاهش یافته است.

این اعداد در مقایسه با میانگینهای تاریخی، سطوح پایینی محسوب میشوند و دلالت بر ارزندگی بازار میتوانند داشته باشند. همچنین به نظر میرسد نرخ بهره سالجاری به نزدیکی سقف رسیده ولی همچنان تورم مورد انتظار در حدود ۴۰ درصد است که نرخ بهره حقیقی را در بازه منفی قرار میدهد.

بانک مرکزی از ابتدای سال با موضع انقباضی در ۳۰ حراج، عملیات بازار باز انجام داده و در مجموع به طور خالص اقدام به کاهش ۱.۲هزار میلیارد تومانی نقدینگی در دسترس در بازار بین بانکی و بدهی قانونی بانکها به بانکمرکزی کرد.

همچنین در کنار اقداماتی نظیر افزایش ضریب سپرده قانونی با محدودکردن و کاهش نرخ رشد پایه پولی منجر به افت قابلتوجه نرخ رشد نقدینگی شده اما با این وجود طبق گزارش شهریور، نقدینگی به ۷۱۰۰ هزار میلیارد تومان رسیده که نرخ رشد ماه به ماه به ۳.۶ درصد در شهریور در مقایسه با ۲.۴ درصد مرداد افزایش یافته و نگرانیهایی از بازگشت روند رشد پرشتاب نقدینگی در نیمه دوم سال را ایجاد میکند.

نظر شما